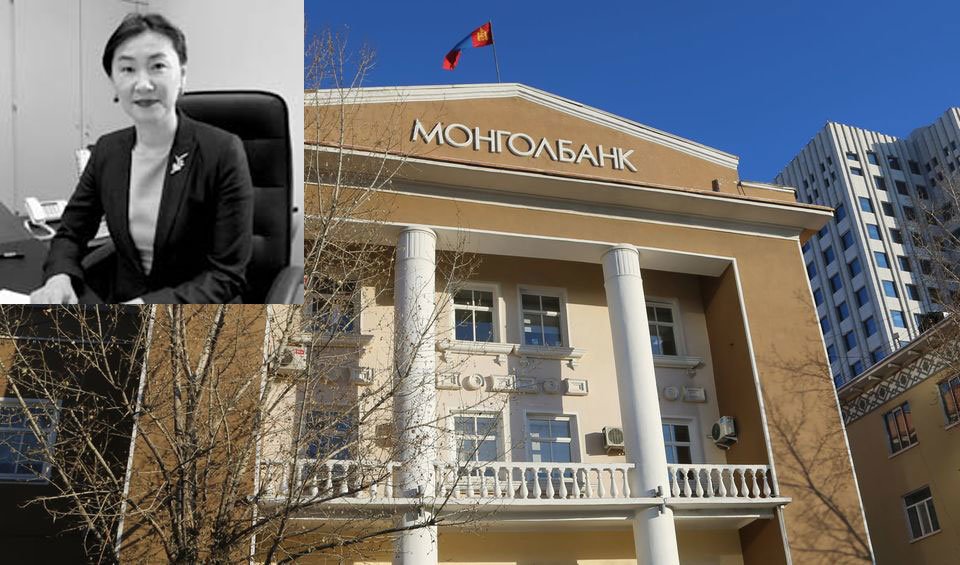

Б.Баярдаваа: Дунд хугацааны төсөөллөөр инфляц Төв банкны зорилтын орчимд хадгалагдахаар байна

Монголбанкны Мөнгөний бодлогын газрын захирал Б.Баярдаваагийн Bloomberg TV Mongolia-д илэрхийлсэн байр суурийг хураангуйлан хүргэж байна.

-Сүүлд гарсан статистиктай холбоотой мэдээллээр ярилцлагаа эхэлье гэж бодож байна. Төлбөрийн тэнцэл II сард $167.7 саяын ашигтай гарсан шүү дээ. Нөлөөлсөн хүчин зүйлсийг задлаад харвал юуг онцолж болохоор байна вэ?

-Одоогоор төлбөрийн тэнцлийн эхний хоёр сарын гүйцэтгэл гараад байна. Энэ жилийн хувьд $460-470 саяын ашигтай гарах төлөвтэй байгааг мөнгөний бодлогын сүүлийн хурал хэлэлцсэн. Нөлөөлж буй хүчин зүйлсийг харвал худалдааны тэнцэл тал дээр экспорт сэргэж, зэс, нүүрс, төмрийн хүдэр зэрэг түүхий эдийн дэлхийн зах зээл дэх үнэ сайн, алтны үнэ $1700 орчимд байх төлөвтэй байгаа нь нөлөөлнө. Эдийн засгийн сэргэлт талаас нь харвал импорт, ялангуяа хөрөнгө оруулалтын шинж чанартай бараа бүтээгдэхүүний импортод өндөр өсөлт ажиглагдаж байна. Энэ нь эдийн засгийн улирлын онцлогтой холбоотой. Гэсэн хэдий ч худалдааны тэнцэл ашигтай гарах хүлээлттэй байна.

Гадаадын шууд хөрөнгө оруулалтын тухайд Оюу толгойд $600-700 саяын хөрөнгө оруулалт орж ирнэ гэсэн төсөөлөлтэй байгаа. Уул уурхайн салбарт орж ирдэг бусад жижиг хөрөнгө оруулалт үргэлжлэх хандлагатай. Мөн банкны салбарт орж ирдэг богино хугацаат зээлүүд өмнөх түвшинээс доголдох төлөвгүй байна. Нөгөө талаас хилийн хориотой холбоотой гадагш чиглэсэн аялал жуулчлал үйлчилгээний дансанд нөлөө үзүүлэх төлөвтэй байгаа. Энэ жилийн хувьд гаднаас орж ирэх аялал жуулчлал төдийлөн өсөхөөргүй байгаа гэж тооцсон. Ерөнхийдөө даруухан байдалтай авч үзсэн.

Санхүүгийн дансыг харвал энэ жилийн хувьд Мазаалай бондод $130 саяын эргэн төлөлт хийгдэх ч өнгөрсөн онд Nomad бондоор Мазаалай болон Чингис бондыг хэсэгчилсэн байдлаар дахин санхүүжүүлсэн тул өөр томоохон гарах урсгал харагдахгүй байна. Түүнчлэн Монголын Ипотекийн Корпораци ирэх жилүүдэд төлөх байсан $300 саяын дахин санхүүжилтээ амжилттай хийсэн. Ирэх жил төлөх хуваарьтай Чингис бондын дахин санхүүжилтийн хувьд ЗГ-т тодорхой төлөвлөгөө байгаа байх гэж бодож байна.

-Эдийн засгийн идэвхжилийг дагаад инфляц эрчимжихээр байгааг хэлж байсан. Хэрэв инфляц Төв банкны зорилтыг давбал ямар арга хэмжээ авахаар байгаа вэ?

-Инфляцын зорилтыг хангахын тулд Төв банк эдийн засгийн сэргэлттэй уялдуулан мөнгөний бодлогын тохиргоог цаг алдалгүй хийгээд явна. Ерөнхийд нь тоймлож харвал инфляц сүүлийн саруудад 2 орчим хувьд хэлбэлзэж байгаа бөгөөд инфляцад нөлөөлж буй хоёр хүчин зүйл бий. Нэгдүгээрт, нийлүүлэлтийн гэж болохуйц, зохицуулалттай үнийн нөлөөлөл байгаа. Тухайлбал хатуу түлшний үнийг төрөөс 75 хувиар хөнгөлсөн нь 4-р сарын 1-ээс зогсож байна. Мөн цахилгаан, дулааны үнийг төрөөс даагаад явж байгаа. Гадаад зах зээл дэх нефтийн үнээс шалтгаалан шатахууны үнэ өөрчлөгдөнө. Тооцоололд 7-р сарын 1-н хүртэл АИ-92 бензиний үнэ өнөөдрийн түвшинд харьцангуй тогтвортой байж, бусад түлшний үнэ дэлхийн зах зээл дэх нефтийн үнийн хэлбэлзлийг дагаж өөрчлөгдөхөөр байна. Ингэснээр 2-р улирлын хувьд нефтийн үнэтэй холбоотой инфляц 6%, 3, 4-р улиралд 11-12% орчим байхаар тооцсон. Эдгээр хүчин зүйлс инфляцад 2-2.5 нэгж хувиар нөлөөлж байна. Тиймээс 4-5 дугаар сард инфляц 5 орчим хувьд хүрч сэргэх төлөвтэй байна. Энэ нь дээрх нийлүүлэлтийн хүчин зүйлстэй холбоотой тул цочирдохоор зүйл биш юм.

-Хүнсний бараа бүтээгдэхүүний үнийн тухайд дэлгэрүүлж мэдээлэл өгнө үү?

-Бодлогын шийдвэр гаргахад төв банкны анхаарах асуудал нь инфляц яах аргагүй мөн. Инфляцыг хүнсний, хүнсний бус гэж ангилбал хүнсний инфляц сүүлийн саруудад 7-8 хувьтай байгаа. Үүнд хэд хэдэн хүчин зүйл нөлөөлж байна. Тухайлбал, улирлын онцлогоо дагаад мах, сүү, хүнсний ногооны үнэд хэлбэлзэл гарч байгаа. Нөгөө талаас өрхийн нийт хэрэглээний бүтцийг авч үзвэл хүнсний хэрэглээ 2020/IV улиралд жилийн дүнгээр 12 хувиар өссөн. Тэгэхээр инфляцад үзүүлж буй эдийн засгийн агшилтын нөлөө хүнсний салбарт харьцангуй бага байна. Харин хүнсний бус хэрэглээ 1.1 хувиар агшсан нь хүнсний бус инфляцад нөлөөлж байгаа.

Энэ бүхнийг дүгнээд харвал 2021-2023 оны дунд хугацааны төсөөллөөр инфляц төв банкны зорилтын орчимд байхаар байна. 2021 оны 4-р улиралд инфляц 7.2% хүрэх хэдий ч энэ нь суурь үеийн нөлөөтэй холбоотой. Харин 2022 оны II улирлаас 6% руу бууж ирэхээр байгаа юм. Суурь төсөөлөл ийм байгаа боловч өрнөл нь эдийн засгийн сэргэлтийн хурд, 10 их наядын төлөвлөгөөний хэрэгжилтийн нөлөө хүлээлтээс давах эсэхээс их хамаарна. Төв банк үүнтэй уялдуулж инфляцын зорилтоо хангахын тулд бодлогын хүүг өөрчлөх, репо санхүүжилтийн хэмжээнд тохиргоо хийх зэрэг арга хэрэгслүүдээрээ тухай бүрт нь шаардлагатай арга хэмжээг авна.

-АНУ-ын Төв банк 2023 оноос бодлогоо чангалж магадгүй гэсэн дохиог зах зээлд өгөөд байгаа. Монголбанкны бодлогын хүү түүхэн доод түвшиндээ байна. Эдийн засаг бодлогын хүүг өсгөх хэмжээнд очтол хэр хугацаа шаардлагатай гэж та харж байна вэ?

-Энэ оны I улиралд эдийн засаг 7-8 хувиар өснө гэж хүлээж байна. II улиралд 6-7 хувиар өсөх төсөөлөл мөн байгаа. Гол шалтгаан нь уул уурхайн салбарт 35-36 хувийн өсөлт бий болох хүлээлттэй байна. Харин уул уурхайн бус салбарын өсөлт КОВИД-19-ийн нөхцөл байдалтай холбоотой. Одоогоор УОК, ЗГ хөл хориог аль болох бага байлгах арга хэмжээ авч байгаа нь үйлчилгээ, худалдаа зэрэг уул уурхайн бус салбарт эергээр нөлөөлж байгаа. Нөгөө талдаа эрүүл мэндийн салбарын хүчин чадалтай холбогдуулж энэ нөхцөл байдал хэр удаан үргэлжлэх вэ гэсэн болгоомжлол байна. Уул уурхайн бус салбарын өсөлт I улиралд 0% орчим байх хүлээлт байна. Харин уул уурхайн салбар 36% өссөнөөр ДНБ-ий өсөлт 7% давна гэсэн үг. Эдийн засгийн сэргэлтийн нөхцөл байдал уул уурхайн бус салбар дээр ажиглагдаж байж ажлын байр хадгалагдаж, шинээр бий болж, орлого нэмэгдэж, хэрэглээ тэтгэгдэнэ. Үүнтэй уялдуулж бодлогын арга хэмжээг авна.

Инфляцын дарамт АНУ төдийгүй Европын холбоо даяар бий болж болзошгүй гэх болгоомжлол байна. Гэхдээ Холбооны нөөцийн банкны тэргүүн богино хугацааны халалтын шинж тэмдэг илрэхэд төдийлөн сандрахгүй, хүлээж авахад буруудах зүйлгүй гэсэн байр суурь илэрхийлж байна. Ер нь бусад орнуудын хувьд ч иймэрхүү төлөв байдалтай байгаа болов уу. Хүчтэй уначихсан эдийн засгууд эргэн сэргэхдээ богино хугацааны идэвхжилийг огцом бий болгох хандлага ажиглагдах байх. Үүнтэй холбоотой инфляцад эрэлт, нийлүүлэлтийн баланстай холбоотой богино хугацааны дарамт бий болж болзошгүй. Тиймээс инфляцын дарамт дунд, урт хугацааны зорилтоосоо ужгирсан байдлаар хазайхгүй байхад бодлого боловсруулагч нар анхаарч, шийдвэрээ уялдуулж гаргана.